一、價格走勢

(一)棉花價格

本周國內(nèi)棉花現(xiàn)貨價格維持弱勢,鄭棉期貨區(qū)間振蕩;國際棉花期現(xiàn)貨價格繼續(xù)大幅下跌,印度棉價仍然堅挺(表1)。

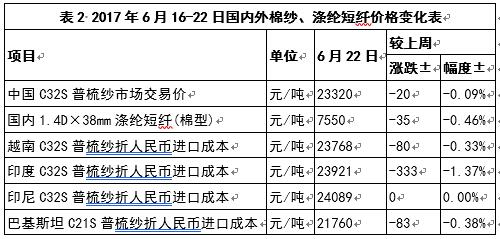

(二)棉紗、滌綸短纖價格

本周國內(nèi)棉紗價格弱勢平穩(wěn),滌綸短纖價格下跌;外紗價格整體走弱,印度棉紗價格下跌明顯(表2)。

(三)價差

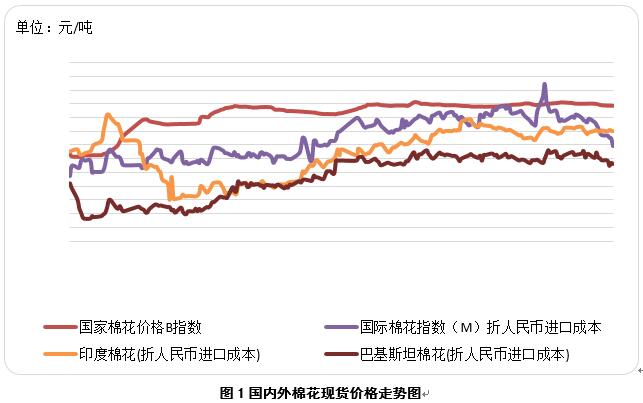

1、內(nèi)外棉花價差整體進一步擴大,中印棉價差繼續(xù)縮小。 6月22日國際棉花指數(shù)(M)折人民幣進口成本14461元/噸(1%關(guān)稅,海關(guān)計征匯率,下同),低于國內(nèi)標(biāo)準(zhǔn)1469元/噸,價差較上周擴大450元/噸;印度國內(nèi)S-6棉花折人民幣進口成本14987元/噸,較國內(nèi)棉價低943元/噸,價差較上周縮小39元/噸;巴基斯坦國內(nèi)標(biāo)準(zhǔn)級棉花折人民幣進口成本13804元/噸,較國內(nèi)棉價低2126元/噸,價差較上周擴大171元/噸(圖1)。

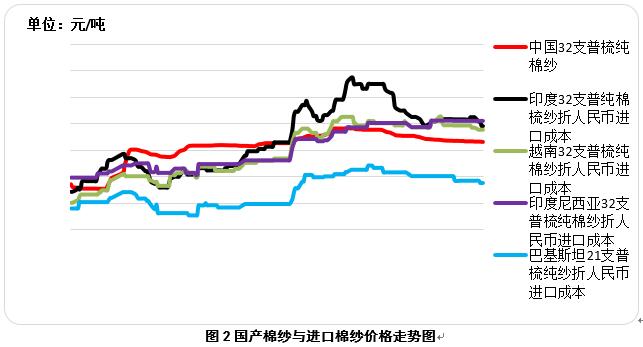

2、內(nèi)外棉紗價差縮小,中印尼棉紗價差略有擴大。 6月22日,越南32支普梳純棉紗23768元/噸(折人民幣進口成本,下同),較中國國內(nèi)32支普梳純棉紗高448元/噸,價差較上周縮小60元/噸;印度32支普梳純棉紗23921元/噸,較中國國內(nèi)32支普梳純棉紗高601元/噸,價差較上周縮小313元/噸;印尼32支普梳純棉紗24089元/噸,較中國國內(nèi)32支普梳純棉紗高769元/噸,價差較上周擴大20元/噸(圖2)。

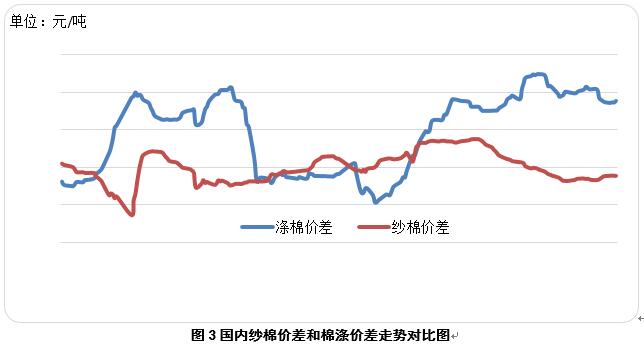

3、國內(nèi)紗棉、滌棉價差略有擴大。 本周國內(nèi)紗棉差價7390元/噸(32支普梳純棉紗-3128B棉花價格),較上周擴大13元/噸;滌棉差價8380元/噸(3128B棉花價格-滌綸短纖價格),較上周擴大2元/噸(見圖3)。

二、基本面情況

目前國內(nèi)棉花進入盛蕾期,長勢好于去年同期,據(jù)國家棉花市場監(jiān)測系統(tǒng)最新調(diào)查數(shù)據(jù)顯示,2017年全國棉花實播面積4757.3萬畝,同比增加372.8萬畝,增幅8.5%,較3月份意向調(diào)查結(jié)果增加3.3%。其中新疆棉花實播面積同比漲幅為8.9%。本周儲備新疆棉掛牌量趨于穩(wěn)定,地產(chǎn)棉成交率下降。6月16-22日,儲備棉輪出掛牌量14.92萬噸,實際成交9.03萬噸,成交率60.60%,較上周下降0.26個百分點,成交均價14833元/噸,較前周下跌88.4元/噸。其中,新疆棉掛牌量5.68萬噸,較前一周增加1659噸,保持100%成交,地產(chǎn)棉掛牌量9.24萬噸,較前一周減少2536噸,成交率35.73%,較前一周下降2.74個百分點。截至目前,國內(nèi)棉花加工企業(yè)現(xiàn)貨已不多,存積優(yōu)質(zhì)棉花的棉商挺價、惜售,急需用棉的紡織企業(yè)從鄭棉、商品棉電子撮合市場逢低買入。下游純棉紗、布延續(xù)平穩(wěn)偏弱走勢,實際商談優(yōu)惠放大,走貨相對一般。

截至2017年6月中下旬,美國棉花種植進度94%,巴基斯坦棉花種植進度超過九成,巴西棉花已開始采摘,印度棉花種植進度平穩(wěn)。由于全球天氣良好,預(yù)計全球主要產(chǎn)棉國植棉面積均有比較顯著的增長。截至6月15日,美國2017/18年度棉花凈出口簽約量累計達(dá)到89.5萬噸,同比增長130%,完成USDA出口預(yù)測的30%,高于上年同期的12%。除了越南、土耳其、印尼、中國等傳統(tǒng)進口國外,印度、巴基斯坦及其它東南亞、南美國家對美棉的采購呈現(xiàn)快速增長。印度、越南、印尼、孟加拉國等對高品質(zhì)美棉、澳棉、巴西棉等搶購勢頭強勁。

三、宏觀經(jīng)濟情況

6月19日英國退歐談判正式開始,英國行長表示,目前薪資增長疲弱,英國退歐對經(jīng)濟的影響也還不明朗,現(xiàn)在加息還不是時候。本周多位美聯(lián)儲官員稱縮表可能很快到來,繼美聯(lián)儲之后,歐洲央行、加拿大央行貨幣政策都有收緊意向,中國人民銀行依然維持公開市場操作利率不變,人民幣匯率趨于穩(wěn)定,外匯儲備已連續(xù)數(shù)月回升。6月20日,人民銀行行長表示,金融服務(wù)業(yè)是競爭性服務(wù)業(yè),受益于對外開放,還要進一步擴大開放。6月21日,摩根士丹利資本國際公司宣布,決定將中國A股納入MSCI新興市場指數(shù)和MSCIACWI全球指數(shù),中國資本市場邁入國際化新階段。

綜上,國內(nèi)高等級棉花供給趨緊,預(yù)計近期國內(nèi)現(xiàn)貨價格延續(xù)基本平穩(wěn)的走勢。

【查看詳情】

13700315058

13700315058 在線留言

在線留言